Sipas një sociologu të njohur, pasuria më e çmuar e një organizate janë njerëzit që punojnë për të. Kësaj ideje i shkon më së miri edhe punimi i tre pedagogeve Ornela Kullolli, Ela Golemi dhe Manuela Meçe, të Universitetit “A. Moisiu” Durrës. Në vijim parashtrohet studimi i tyre i redaktuar, jo vetëm për të promovuar bashkëpunimin e Dhomës me botën akademike, por edhe si shumë të dobishëm për vetë suksesin dhe rritjen e çdo biznesi.

Sipas një sociologu të njohur, pasuria më e çmuar e një organizate janë njerëzit që punojnë për të. Kësaj ideje i shkon më së miri edhe punimi i tre pedagogeve Ornela Kullolli, Ela Golemi dhe Manuela Meçe, të Universitetit “A. Moisiu” Durrës. Në vijim parashtrohet studimi i tyre i redaktuar, jo vetëm për të promovuar bashkëpunimin e Dhomës me botën akademike, por edhe si shumë të dobishëm për vetë suksesin dhe rritjen e çdo biznesi.

“Sot mbarë bota po bën një evolucion drejt ekonomisë së dijes, por me sa duket ekonomia e dijes është diçka që nuk e kuptojmë shumë mirë. Këto fjalë të thëna nga një mik shumë i mirë na bënë të mendojmë se ajo që ne kërkojmë është të mundësojmë t’i japim vlerë dijes që zotërojmë, ta shprehim atë pse jo edhe në terma monetare. Shumçka lidhet me kapitalin intelektual dhe menaxhimin e tij.

Në ditët tona, dija ka më tepër vlerë sesa më parë, ka më fuqi sesa burimet natyrore dhe fizike. Kompanitë më të suksesshme janë ato që posedojnë më shumë dije dhe informacion dhe e përdorin atë në mënyrë efektive. Wal-Mart, Microsoft apo Toyota nuk janë kompani të fuqishme sepse janë më të pasura se Sears, IBM apo General Motors. Përkundrazi, ato kanë diçka më me vlerë se aktivet e tyre fizike dhe financiare: kapitalin intelektual.

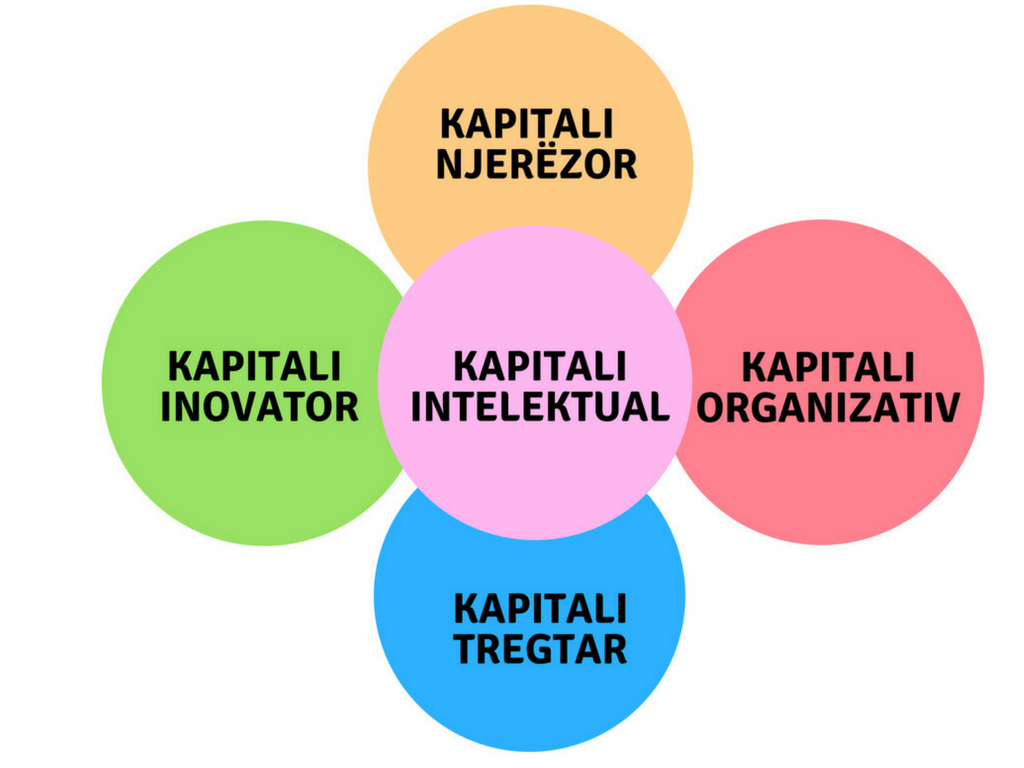

Kapitali intelektual është shuma e gjithçkaje që zotëron çdokush në një organizatë dhe që i jep asaj avantazh konkurues në treg. Kapitali intelektual ose baza e dijes së një kompanie përcaktohet si shuma e kapitalit të saj “njerëzor”, që nënkupton atë çka kemi të gjithë në mendje, por që nëse arrijmë ta “kapim”, magazinojmë dhe ta ripërdorim e kthejmë në pasuri. E kundërta, nëse dija qëndron vetëm në mendjen e njerëzve, atëhere nuk është gjë tjetër veçse një detyrim (liability), i cili mund të largohet, pra kompania vetëm e huazon atë. Disa nga këto dije janë unike për individin, disa mund të jenë më të përgjithshme. Kapitali “strukturor”, proçeset, struktura organizative, kontratat që lidhen e të tilla si këto, që të gjitha kanë një vlerë; kapitali “klient” i kompanisë, marrëdhënia që kemi me klientët, informacioni që ata japin, prezantimi që bëjnë në network-ë të ndryshëm etj, të gjitha kanë një vlerë, dhe e njëjta gjë ndodh me kapitalin “aleancë strategjike”, partnerët me të cilët kompania bashkëpunon, sepse në ditët e sotme nuk ka asnjë kompani që bën gjithçka vetë, ato transferojnë, nënkontraktojnë DHE atëherë eko-sistemi merr një vlerë, vlerën e kapitalit intelektual.

Pjesa dërmuese e kërkuesve në fushën e menaxhimit dhe shërbimeve të konsulencës fokusohen në mënyrën sesi të rritet efiçenca dhe efektiviteti i organizatës. Ata shpesh injorojnë vlerën eksplicite (të shprehur) të krijimit dhe përdorimit të dijes. Krijimi i njohurive është aftësia e kompanisë për të përdorur njohuritë që ka, për të krijuar njohuri të reja, për t’i shpërndarë dhe materializuar ato në produktetet e saj, në shërbimet që ofron dhe sistemet që përdor. Nëpërmjet përdorimit të njohurive dhe inovacioneve të reja, organizatat krijojnë avantazhe konkuruese.

Ndryshe nga aktivet tradicionale materiale, kapitali intelektual është aktiv jomaterial. Tradicionalisht të vetmet aktive jomateriale të njohura në pasqyrat e raportimit financiar janë prona intelektuale, si patentat, markat dhe aktivet e blera si “emri i mirë”. “Emri i mirë” jo gjithmonë përfshin vlerën reale të kapitalit intelektual. Kapitali intelektual ndonjëherë interpretohet si diferenca ndërmjet vlerës në librat kontabël (psh, vlera historike e aktiveve të kompanisë ende të paamortizuara) dhe vlerës së tregut, e cila është e barabartë me vlerën aktuale të perceptuar të flukseve të ardhshme të kompanisë. Megjithëse akoma nuk është e mundur t’i jepet një vlerë monetare një pjesë të aktiveve jomonetare të gjeneruara brenda kompanisë, ato duhet të merren në konsideratë nëse duam që procesi i krijimit të vlerës të kuptohet mirë. Nëse një kompani nuk e kupton sesi gjenerohet vlera brenda saj, kjo mund të çojë drejt shpërndarjes joefiçente të burimeve. Sipas Holland “mungesa e të kuptuarit të kapitalit intelektual nga pjesëmarrësit në treg ka kontribuar ndjeshëm në disa nga falimentimet më spektakolare të tregut në të kaluarën”.

Kompania Suedeze e sigurimeve Skandia është një shembull perfekt i arritjes së kuantifikimit të aktiveve jomateriale të kapitalit intelektual dhe që ka kontribuar në rritjen e ndërgjegjësimit për këtë koncept në Europë.

Llogaritja jo e saktë e vlerës së kapitalit intelektual të një investimi i bën vendimet për investimin të kushtueshme. Një kompani me potencial të lartë të kapitalit intelektual, e cila nuk është në linjë me parimet tradicionale të kontabilitetit, por që ka edhe potencial të lartë fitimi, mund të vlerësohet gabimisht. Pasojat mund të jenë: nën-kapitalizim dhe aftësi e reduktuar për të performuar optimalisht.

Matja e kapitalit intelektual në vlerë monetare shoqërohet me interes shumë të madh, por edhe me skepticizëm. Pasqyrat financiare të kompanive kanë grupime zërash “emër i mirë”, detyrime për ristrukturim dhe zëra të tjerë, të cilat nuk përshkruajnë performancën financiare në mënyrë të qartë. Menaxhimi i kapitalit intelektual varet nga gjetja e mënyrave për ta gjurmuar atë. Të dhënat duhet të lejojnë menaxherët të vlerësojnë performancën vit pas viti, të masin progresin përkundrejt objektivave dhe të bëjnë krahasime me kompani të tjera. Pa dyshim, matja e asetit “dije” shoqërohet me pasaktësi, të cilat vijnë nga vlerësime bazuar në gjykime dhe shifra “të vështira”.

Mënyra më e thjeshtë e matjes së kapitalit intelektual është përmes diferencës së vlerës së tregut dhe vlerës në librat kontabël. Kemi supozuar se gjithçka që mbetet në vlerën e tregut pasi të kontabilizohen aktivet fikse, të jetë aktiv jomaterial. Por, raporti vlerë tregu kundrejt vlerës në librat kontabël mund të hasë probleme të tilla, si:

- Treg të luhatshëm të aksioneve që reagon ndjeshëm ndaj faktorëve jashtë kontrollit të menaxhimit

- Ndodh që, vlera në librat kontabël dhe vlerat e tregut të jenë të nënçmuara

- Çfarë mund të bëjnë menaxherët apo investitorët e kompanive që posedojnë vlera të konsiderueshme në aktive jomateriale

Dy dekadat e fundit Komiteti i Standarteve Ndërkombëtare të Kontabilitetit i ka kushtuar vëmendje njohjes dhe vlerësimit të aktiveve jomateriale, ndërgjegjësimit për rëndësinë në rritje të tyre. Ky Komitet, prej 10 vitesh po punon për të prodhuar Standardet Ndërkombëtare të Kontabilitetit për trajtimin e aktiveve jomateriale.

Përcaktimi i vlerës së tregut të një kompanie vetëm nga aktivet e saj financiare nuk përbën një vlerësim objektiv, sepse po pranohet gjerësisht që aktivet jomateriale janë shtytësit kryesorë të performancës dhe vlerës së tregut të kompanisë. Tashmë ekzistojnë, pak ose aspak instrumente të matjes sasiore objektive të aktiveve jomateriale; edhe atje ku ekzistojnë (vlerësimi i markave, pronësia intelektuale, patentat, etj) ato janë shumë specifike dhe të kufizuara.

Gjatë viteve të fundit, kërkues shkencorë kanë zhvilluar modele për identifikimin dhe matjen e vlerës së aktiveve jomateriale, si elementë të kapitalit intelektual. Këto modele shërbejnë për të vlerësuar normën e kthimit të një kompanie ndaj gjithë kapitalit që posedon, duke ndihmuar për të shpjeguar dallimin midis vlerës në libra kontabël dhe vlerës së tregut. Modelet gjithashtu tregojnë se ku duhet të fokusojë vëmendjen menaxhimi i lartë për të rritur kapitalin intelektual të organizatës.

Partneritetet, aleancat, networket dhe kapitali njerëzor janë faktorë me rëndësi në rritje për bizneset. Kapitali njerëzor është i ndarë ndërmjet zotëruesve të tij, psh kur një anëtar i stafit largohet nga organizata, ai merr me vete aftësitë dhe kompetencat, reputacionin dhe potencialin. Rregulla të ngjashme zbatohen për kapitalin “klient” dhe kapitalin “aleancë strategjike”. Emri i klientit të larguar mbetet në listën e referencës së kompanisë dhe mund të shërbejë pozitivisht, duke demostruar se klienti apo aleancat strategjike janë pjesë e strukturës dhe nuk cënohen nga largimi i ndonjërit prej tyre. Për organizatat është e rëndësishme ta identifikojnë kapitalin e tyre intelektual dhe të ndërmarrin veprime për ta konvertuar atë në kapital intelektual pjesë të strukturës.

Qeveritë e vendeve nordike kanë miratuar legjislacion të posaçëm që detyron organizatat të bëjnë publikë disa zëra të kapitalit intelektual. Komisioni Europian po investon shumë në kërkimin dhe promovimin e kapitalit intelektual, i cili, në të ardhmen e afërt, synohet të rezultojë në disa rregulla të përgjithshme dhe udhëzime për mjedisin ekonomik, për raportimin e aktiveve për kapitalin intelektual, përveç atyre të raportuara tradicionalisht.

Ne inkurajojmë qeverinë, universitetet dhe sektorin privat shqiptar për të filluar së punuari dhe vepruari në bashkëpunim me njëri tjetrin dhe në mënyrë aktive mbi këtë çështje. Kjo do të ndihmojë universitetet që të përgatisin më mirë liderët industrialë të së ardhmes dhe gjithashtu të ndihmojë kompanitë shqiptare për të qënë më konkurruese në një kontekst rajonal dhe global. Rezultatet e paraprira do përshpejtonin arritjen e ambicjes shqiptare për t’u bërë një ekonomi konkurruese dhe e fortë midis ekonomive evropiane ku ajo aspiron të jetë pjesë”.

Dhoma e sheh vlerësimin e kapitalit intelektual te lidhur edhe me ngritjen dhe funksionimn e Bursës shqiptare. Kuotimi i kompanive shqiptare në ALSE (bursa e re) do të ishte edhe një shpehje e guximit të zotërimit të një kapitali intelektual nga ana e tyre. Sepse është ky kapital, i cili tërheq investitorët e bursës drejt vlerësimit pozitiv të aksioneve këtyre kompanive.