Qeveria shqiptare ka ndryshuar përgjegjësinë tatimore për një numër të konsiderueshëm sipërmarrjesh, të cilat deklarohen të jenë saktësisht 9975 biznese. Duke filluar nga 1 Prill 2018 këto biznese, të konsideruara deri dje “të vegjël”, do të jenë pjesë e pagimit të Tatimit mbi Vlerën e Shtuar. Numri i përcaktuar për të kaluar në një përgjegjësi të re tatimore, si biznese me TVSH, sikundër quhen në gjuhën e përditshme, ka dalë nga vetdeklarimi i këtyre subjekteve në vitin 2017, bilançet e të cilave pasqyronin një xhiro vjetore që kalonte pragun e dy milionë lekëve të rinj. Vendimi i fundit i Qeverisë i përfshin tashmë pikërisht këto sipërmarrje në një përgjegjësi të re tatimore.Prej shumë ditësh, jo vetëm përfaqësues të kësaj kategorie të biznesit, por edhe autoritetet publike janë përfshirë në një debat që ka të bëjë me përgjegjësinë e re tatimore dhe kostot që shoqërojnë atë. Përfaqësues të biznesit këmbëngulin që përfshirja në këtë skemë shtyn drejt falimentimit të këtij bzinesi, i cili nuk mund ta përballojë koston e mbijetesës së tij, pas deklarimit të këtij tatimi në organet fiskale. Ndërsa autoritetet qeveritare, duke filluar nga kryeministri dhe ministri i financave këmbëngulin se “detyrimi për deklarim, nuk është një detyrim tatimor i ri, por një mundësi për të kredituar TVSH” Bile, zoti Ahmetaj shkoi më tej kur tha se “qytetarët dhe bizneset do të mund ta kuptojnë shumë shpejt në kohë që qeveria ka bërë gjënë e duhur, së bashku dhe në favor të sipërmarrjes së vogël dhe këto proçedura janë një normalitet ekonomik e tatimor dhe nuk bëhet fjalë aspak për një taksë të re”. Duke folur për kostot që ka deklaruar sipërmarrje e vogël, kreu i financave tha se “në bazë të procedures së re, që është aq e thjeshtëzuar, rregjistrimi në TVSH do të jetë thjesht plotësim i katër kutive. “Më thoni një sipërmarrje të vogël, sado e thjeshtë të jetë, që nuk e di se çfarë ka në inventar” pyeti sipërmarrësit ministri. Sipas tij, skanimi i këtij inventari e ndihmon biznesin të deklarojë dhe madje të dalë me TVSH të kreditueshme dhe më vonë, edhe të pagueshme, sepse do të ketë mundësi që të deklarojë dhe shpenzime të bëra për drita, për ujë, për qera, apo edhe për punëtorët. Sipas deklarimeve zyrtare të DPT, në të gjithë totalin e TVSH-së që mbledh qeveria shqiptare, 99.2% vjen nga biznesi i madh. Vetëm një pjesë shumë e vogël (0.08%) vjen nga biznesi i vogël me 5 deri në 8 milionë lekë xhiro.  Por, Biznesi mendon ndryshe! Deklaratat publike të zyrtareve tatimore kanë vënë theksin se futja në skemën e TVSH-së të bizneseve të vogla nuk do ketë asnjë ndikim tek ata apo tek çmimi final për konsumatorin. Edhe terminologjia e përdorur (“do rimbursohet TVSH-ja”) ka shkaktuar jo pak konfuzion tek ky grup i biznesit. Ekspertë fiskalë na thanë se, kur bëhet fjalë për një tatim si TVSH, të thuash që nuk do paguhet asnjë qindarke tatim më shumë, përveçse nuk ke thënë një të vërtetë, ke zhbërë totalisht nocionin e Tatimit mbi Vlerën e Shtuar. Me të vërtetë, natyrshëm lind pyetja: ku shkoi Vlera e Shtuar, mos vallë këta tregtarë po shesin pa fitim?Nëse me rimbursim i referohen kreditimit të TVSH-së nga faturat e blerjeve, kjo është mëse e qartë nga vetë fjala TVSH. Por, a mjafton ky kreditim për të thënë që nuk do paguhet asnjë tatim i ri? Përgjigja e kontabilistëve, veçanërisht, është mohuese: Absolutisht që jo!

Por, Biznesi mendon ndryshe! Deklaratat publike të zyrtareve tatimore kanë vënë theksin se futja në skemën e TVSH-së të bizneseve të vogla nuk do ketë asnjë ndikim tek ata apo tek çmimi final për konsumatorin. Edhe terminologjia e përdorur (“do rimbursohet TVSH-ja”) ka shkaktuar jo pak konfuzion tek ky grup i biznesit. Ekspertë fiskalë na thanë se, kur bëhet fjalë për një tatim si TVSH, të thuash që nuk do paguhet asnjë qindarke tatim më shumë, përveçse nuk ke thënë një të vërtetë, ke zhbërë totalisht nocionin e Tatimit mbi Vlerën e Shtuar. Me të vërtetë, natyrshëm lind pyetja: ku shkoi Vlera e Shtuar, mos vallë këta tregtarë po shesin pa fitim?Nëse me rimbursim i referohen kreditimit të TVSH-së nga faturat e blerjeve, kjo është mëse e qartë nga vetë fjala TVSH. Por, a mjafton ky kreditim për të thënë që nuk do paguhet asnjë tatim i ri? Përgjigja e kontabilistëve, veçanërisht, është mohuese: Absolutisht që jo!

Po i referohemi një shëmbulli që një kontabilist i njohur demostron për një media profesionale:

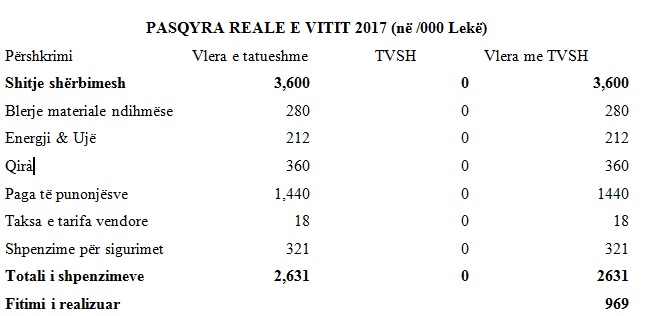

Është shembulli i një servisi që operon në Tiranë. Për vitin 2017, ky subjekt ka shitur shërbime në vlerën 3,600,000 lekë. Gjate vitit 2017 nuk ishte i regjistruar në skemën e TVSH-se, sipas legjislacionit në fuqi, dhe pasqyra e të ardhurave dhe shpenzimeve të tij, kishte këtë paraqitje:

Pra, ky subjekt ka realizuar një qarkullim 3,600,000 Lekë dhe një fitim vjetor 969,000 Lekë. Ky fitim, i përkthyer në një pagë mujore, do të ishte 80,750 lekë/muaj (969,000/12).

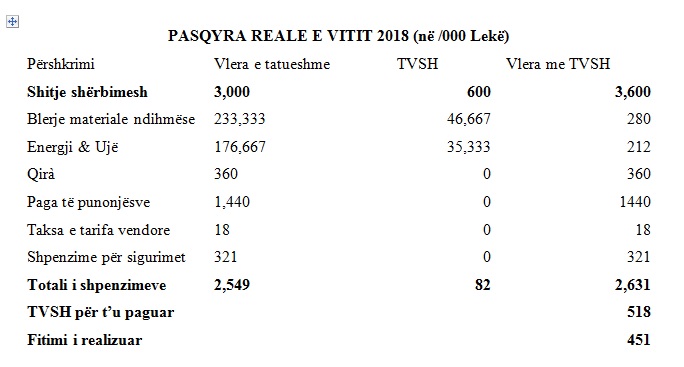

Nëse ky subjekt, nuk do ndryshonte asgjë për sa u përket shitjeve dhe strukturës së kostove edhe në vitin 2018, normalisht nuk do rrisë as çmimet, (meqë po thuhet rëndom se çmimet për konsumatorin final nuk do të ndryshojnë), atëherë, pasqyra e tij do kishte paraqitjen si në vijim:

Pra, në rast se i njëjti subjekt do ishte në skemën e TVSH-së, edhe pse ka realizuar të njëjtën xhiro prej 3,600,000 lekësh dhe ka ruajtur të njëjtat shpenzime, fitimi vjetor do binte nga 969,000 lekë në 451,000 lekë, (e përkthyer në një pagë mujore është vetëm 37,583 lekë/muaj).

Në realitet, fitimi do jetë akoma më i ulët, pasi mbajta e kontabilitetit do e rëndojë me kosto ekstra këtë subjekt.

Sqarojmë se diferenca 969,000-451,000, shkoi për të paguar TVSH-në ( 6000,000-46667-35333)=518,000.

Sipas ekspertit, kjo do të thotë se pretendimi që “futja e biznesit të vogël në skemën e TVSH-së, bëhet vetëm për të formalizuar më tej biznesin e madh dhe pa rënduar biznesin e vogël”, është i pavërtetë! Nga shembulli i sjellë mund të kuptojmë se e njëjta situatë do të rezultonte për të gjitha bizneset e vogla, të cilat për të mbijetuar aplikojnë një normë relativisht të lartë fitimi.

Megjithatë, ka një zgjidhje të propozuar nga ekspertët: Nëse synimi do ishte formalizimi i biznesit të madh, kjo mund të bëhet duke detyruar biznesin e vogël të deklarojë të gjitha blerjet në sistemin tatimor, për të lejuar sistemin të bëjë kryqëzimin e faturave, por pa i ndryshuar biznesit të vogël përgjegjësitë tatimore. Në fakt, kërkesa për të futur biznesin e vogël në TVSH ka ardhur nga një grup shoqatash të biznesit të madh, të cilat janë të rregullta dhe duan të shkarkojnë TVSH. Por, ky ndryshim i sistemit nuk e zgjidh problemin për rastet, kur shitësi dhe blerësi nuk janë të interesuar për faturën! Pikërisht ndaj këtyre bizneseve duhej drejtuar vëmendja. Pra, lëvizja e filluar vitin e kaluar, me kontrollet e rrepta për shitjet pa faturë, si nga biznesi i madh ashtu dhe ai i vogël, nuk duhet të konsiderohej “e dështuar”. Përkundrazi, kërkesa e faturës nga të gjithë, biznese dhe konsumatorë, me moton “shitja pa faturë, akt i paligjshëm”, do të ishte një nga rrugët kundër evazionit dhe irrucionit fiskal, pa ndërlikimet që sjell futja e biznesit të vogël në sistemin e TVSH. Ndërkohë, ligji i ri ka hyrë në fuqi, dhe sigurisht që ai duhet zbatuar. Na duhet të shpresojmë që amnistia për gjobat deri në fund të vitit do t’u japë mundësi të dy palëvë, qeverisë dhe biznesit, të gjykojnë më me gjakftohtësi nëse futja e biznesit të vogël në sistemin e TVSH rezulton apo jo një tatim i shtuar!