Në fillimin e këtij viti Qeveria Shqiptare ndërmori një nismë që të ndryshonte pragun e rregjistrimit në tatimin mbi vlerën e shtuar. Ndryshimi ligjor u bë aktiv në muajin prill 2018. Nuk kishte ndonjë studim, as ndonjë analizë se sa sipërmarrje do të ndryshonin përgjegjësinë tatimore ekzistuese. Nuk kishte asnjë studim dhe as observim se cili do të ishte efekti i ndryshimit të kësaj përgjegjësie tatimore. Ministri i Financave deklaroi në atë kohë se formalizimi i ekonomisë ishte te pragu i derës dhe se sipërmarrjet do të ishin joevazive, do të deklaronin realisht xhiron e tyre dhe do të prisnin kuponin tatimor (edhe dëftesën tatimore) për çdo produkt e shërbim që do të ofronin!

Por pak kohë pas ndryshimit ligjor dhe hyrjes në fuqi të tij, sipërmarrjet e mëdha (që duhet të kontabilizojnë shitjet dhe shërbimet e ofruara) janë duke dhënë alarmin, alarm i cili konfirmon se bizneset e “vogla” nuk pranojnë faturë tatimore dhe nuk presin kupon tatimor”. Arsueja është ajo e vjetra: ato tejkalonin xhiron sipas ndryshimit të fundit ligjor të përgjegjësisë tatimore që ishte vetëm 20 milionë lekë të vjetër në muaj. Pra ndryshimi i pragut nga 5 milionë lekë të rinj në 2 milionë lekë të rinj solli të njëjtin efekt që kishte sjellë ndryshimi i mëparshëm i pragut të rregjistrimit nga 8 në 5 milionë lekë.

Autoriteti fiskal përgjegjës, DPT, deklaroi në muajin korrik se ishin rritur me më shumë se një të katërtën kuponat e prerë, por nuk tha shifrën në vlerën absolute. Në deklarimet e tjera statistikore, Ministria e Financave nuk arriti dot të fshehë mosrealizimin e planit të të ardhurave! Të paktën për periudhën e raportuar mungojnë në arkën e shtetit më shumë se 60 milionë euro, ndërsa nuk raportohet për rënie të ekonomisë. Përkundrazi, ekonomia është rritur me rreth 4,45 %, të ardhurat janë realizuar 2,2 % më shumë se e njëjta periudhë e vitit të kaluar, por jo sa plani i hartuar nga vetë ministria.

Aksioni i ndryshimit të pragut të rregjistrimit në TVSH, që prekte jo më pak se 11 mijë e 700 biznese (dhe përjashtonte më shumë se 60 mijë biznese te tjerë) rezultoi pa të ardhura të shtuara në sistem! Për janar-korrikun, treguesi që mat ekzaktësisht xhiron e brendshme, konsumin, pra edhe TVSH (që është taksa fundore që e paguajnë konsumatorët që përfitojnë produkte dhe shërbime), ka bërë firo me jo më pak se dy miliardë lekë (!?)

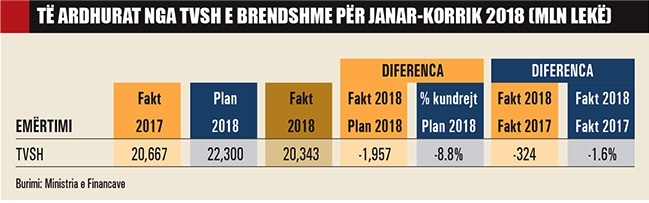

Ja shifrat e deklaruara nga burime zyrtare:

Në këta tregues, të paktën nga 1 prill 2018, ( kur hyri në fuqi ndryshimi ligjor) duhet të kishte një një ndryshim në rritje në të ardhurat nga TVSH!

Në këta tregues, të paktën nga 1 prill 2018, ( kur hyri në fuqi ndryshimi ligjor) duhet të kishte një një ndryshim në rritje në të ardhurat nga TVSH!

Llogjikisht, ulja e pragut të TVSH-së do të duhet të sillte më shumë të hyra fiskale, jo thjesht nga biznesi i vogël, por si rrjedhojë e mbylljes së zinxhirit të TVSH, që i detyronte kompanitë e vogla (bizneset e vogla) të kërkonin faturë tatimore për çdo produkt e shërbim të shitur dhe të prisnin kupon tatimor për të njëjtën gjë. Ministria e Financave tani ka vërtetuar se subjektet e vogla nuk tërheqin faturat tatimore. Por edhe kur i tërheqin, ka një tjetër “dukuri” shqiptare: Një pjesë e bizneseve të mëdha, duke qënë se bëjnë deklarime fiktive (me çmim të ulur në zhdoganim për të përfituar nga zhdoganimi i mallrave), ua faturojnë produktet bizneseve të vogla me çmimin fiktiv, që i penalizon ato në raportimet fiskale. Rrethi vizioz është i tillë! Tani askush, as ekspertët, por sidomos biznesi, nuk arrijnë të gjejnë veten në skemën e re: të mëdhenjë ankohen për mosshkarkim të faturave tatimore tek biznesi i vogël, të vegjëlit ankohen se çmimet e faturave të biznesit të madhe janë fiktive dhe e penalizojnë atë! Qeverisë i mbetet të raportojë se evazioni është rritur dhe arkës së shtetit i mungojnë miliarda nga TVSH e brendshme!

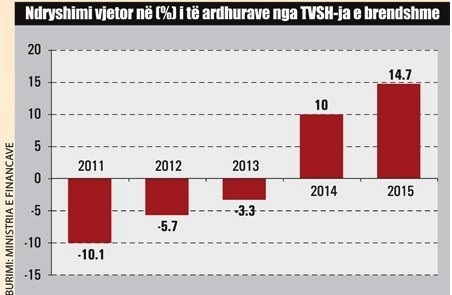

Le të kthehemi pak në kohë, në vitin 2015, kur, me të drejtë apo pa të drejtë, u ngrit një “stuhi” e madhe lidhur me aksionin e ashpër të tatimoreve ndaj sipërmarrjeve vendase dhe të huaja, sidomos më penalizimet e burgimet e padrejta të tyre. Grafiku në të majtë tregon se pavarësisht këtij perceptimi, të hyrat fiskale as që mund të krahasoheshin me të njëjtat të hyra të viteve më parë! Çfarë kishte ndodhur? Përse TVSH e brendshme ishte rritur “me herë”? Vini re ndryshimin në grafikun që krahason ndryshimin vjetor të të ardhurave nga TVSH e brendshme midis vitit 2011 dhe 2015!

Le të kthehemi pak në kohë, në vitin 2015, kur, me të drejtë apo pa të drejtë, u ngrit një “stuhi” e madhe lidhur me aksionin e ashpër të tatimoreve ndaj sipërmarrjeve vendase dhe të huaja, sidomos më penalizimet e burgimet e padrejta të tyre. Grafiku në të majtë tregon se pavarësisht këtij perceptimi, të hyrat fiskale as që mund të krahasoheshin me të njëjtat të hyra të viteve më parë! Çfarë kishte ndodhur? Përse TVSH e brendshme ishte rritur “me herë”? Vini re ndryshimin në grafikun që krahason ndryshimin vjetor të të ardhurave nga TVSH e brendshme midis vitit 2011 dhe 2015!

Le të bëjmë një analizë duke marrë në projeksion vetëm këtë taksë, pra TVSH-në për vitin 2017 e në vijim: Të ardhurat nga TVSH edhe në vitin 2017 zënë peshë të rëndësishme në të ardhurat buxhetore, duke përfaqësuar 9% të Produktit të Brendshëm Bruto ose sa 1/3 e totali të të ardhurave tatimore. Në Tatimin mbi Vlerën e Shtuar janë mbledhur për 12-mujorin 2017, 139.5 miliardë lekë, duke shënuar një rritje kundrejt vitit të kaluar në masën 6.2% ose 8.2 miliardë lekë. Të ardhurat e mbledhura nga TVSH në import janë 104,6 miliard lekë, ose 7 miliard lekë më shumë se në vitin paraardhës. Të ardhurat nga TVSH-ja në doganë përbëjnë rreth 75% të të ardhurave totale nga TVSH-ja, kjo edhe për shkak të importit të lartë të energjisë elektrike dhe pagesës së TVSH-së në import, por edhe të importeve të materialeve nga Projekti TAP. Ndërkohë të ardhurat e mbledhura nga TVSH brenda vendit janë 35 miliardë lekë, me rritje kundrejt vitit të kaluar 3.4% ose 1.2 miliardë lekë. Pozitiv është fakti së janë rritur rimbursimet e TVSH-së për subjektet, kryesisht ato eksportues dhe investues.

Ndërsa në muajt e këtij viti, jo vetëm që nuk ka rritje të TVSH së brendshme, kur realisht raportohet rritje konsumi dhe rritje ekonomike, por ka më shumë se 145 milionë Euro TVSHm të mbartur dhe të krijuar rishtas, të parimbursuar akoma!