Një ulje e vogël e rëndesës fiskale në programin e qeversië, e pëlqyeshme si trend nga ana e sipërmarrjes. Kështu, pritet të miratohen nga Kuvendi:

- Zvoglimi i Tatimit mbi të ardhurat nga punësimi (TAP) për pagat 130,000 Lekë nga 23% në 18% e shumës mbi 130,000Lekë

- Zvoglimi i Tatimit mbi Fitimin për kompanitë e IT nga 15% në 5%. Mbetet për t’u verifikuar nëse e përfitojnë këtë zvoglim të gjitha kompanitë me bazë IT tëveprimtarisë së tyre (psh edhe Call Centers), apo vetëm ato që prodhojnë programe (softe), platforma apo edhe assemblime hardëare.

- Zvoglimi i tatimit mbi dividendin nga 15% në 6%

Për t’u diskutuar dhe verifikuar do të mbeste qëndrimi ndaj tatimeve për një shpk me një ortak të vetëm. Në rastin e një kompanie të tillë, administratori dhe pronari i saj deri më tani tatohet tri herë: si subjekt me 15% të fitimit, si administrator me 13 – 18% për TAP dhe si individ me 6% të dividentit. Ndoshta, do të ishte ky rasti për ndonjë zbutje të ngarkesës fiskale, të cilën e paguan të gjithën i njëjti person.

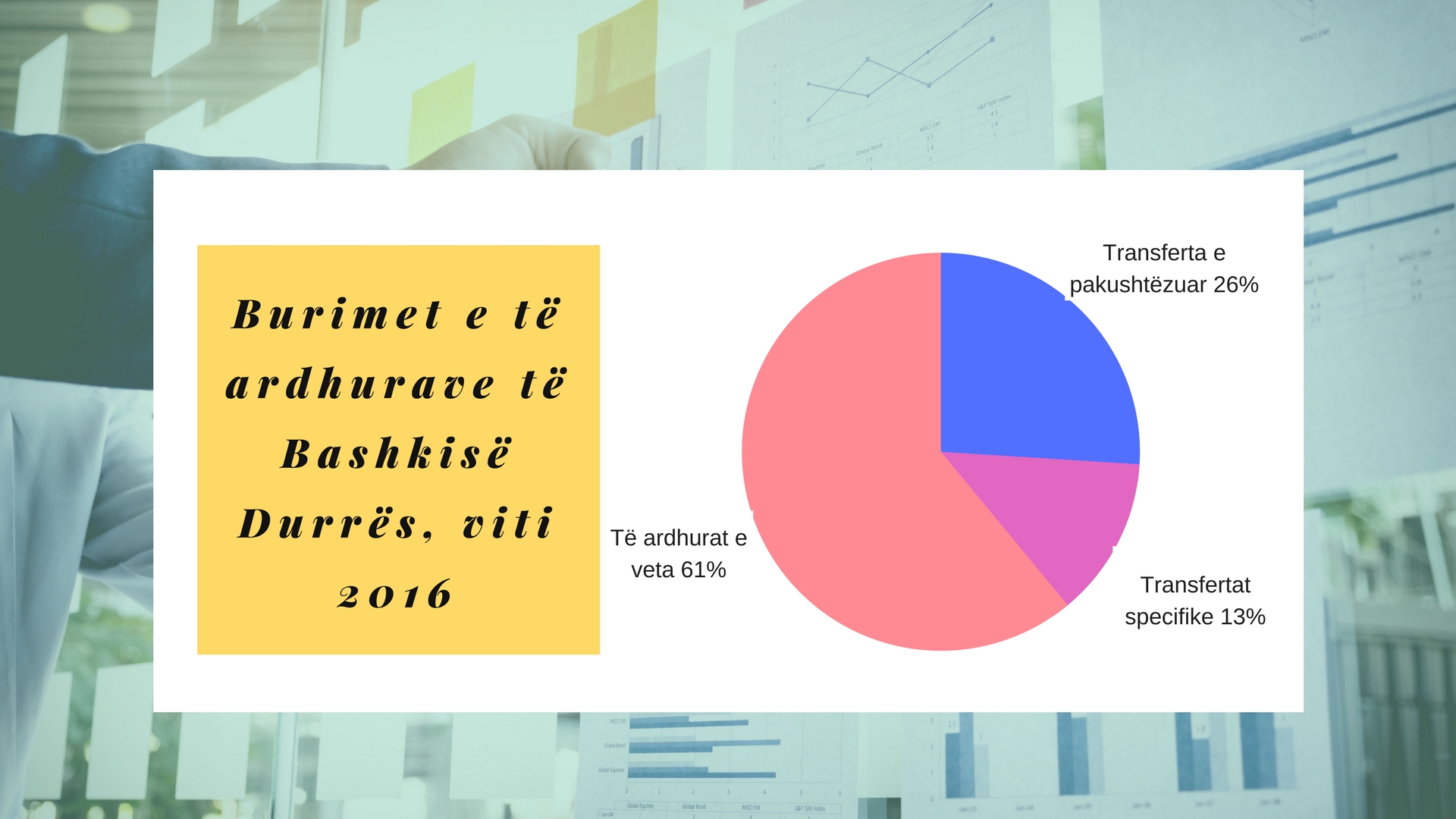

Shpesh herë dëgjojmë pyetje “të çuditëshme” nga shumë qytetarë apo biznese, si: “Cfarë përfiton Bashkia Durrës nga fakti që në territorin e saj operon Porti i Durrësit, çfarë përfiton Bashkia e Shkodrës prej KESH sha, me seli në territorin e saj, çfarë përfiton Bashkia Tiranë nga fakti që shumica dërrmuese e bizneseve VIP e ka në selinë atje”? Kuptohet lehtë se ata që bëjnë të tilla pyetje janë të mendimit se bashkitë ku bizneset e mëdha derdhin më shumë kontribute në buxhetin e shtetit, duhet të marrin në kthim më shumë të ardhura nga ky buxhet. Ndryshe, ata që pyesin janë partizanë të principit “të zhvillimit të territorit”, të cilin mund ta formulonim kështu:” të ardhurat për Bashkinë në përpjestim të drejtë me kontributet e derdhura”. Është e qartë që argumenti që po trajtojmë ka të bëjë me principin e federalizmit fiskal, i cili lidhet me përgjegjësitë dhe kompetencën për të shpenzuar. Sipas këtij principi, Bashkia që krijon premisa të favorshme zhvillimi dhe thith më shumë biznese të mëdha meriton të rimarrë nga buxheti i shtetit më shumë të ardhura. Natyrisht që Qeveria duhet të mendojë edhe për Bashkitë e dobëta, ndërkohë që zbatimi i këtij principi kultivon lëvizjen e pushteteve vendore drejt promovimit të territorit të tyre. Në të kundërt, ushqehet pritshmëria nga “projekte” të pamerituara nga Qeveria. Po ashtu, nëse me ligj të do të përcaktohej që Bashkitë të përfitonin një përqindje fikse, psh 21% të taksave kombëtare të derdhura prej tyre, atëhere do të kishim një qëndrim krejt tjetër nga të gjitha Bashkitë për të rritur të ardhurat e derdhura me anë të promovimit dhe zhvillimit të menduar të territorit të tyre të kompetencës. Një verifikim i raporteve “të ardhura nga grantet/taksa kombëtare të derdhura”, do të dëshmonte që pothuaj në të gjitha rastet ky raport është shumë më i vogël se 21%.

Përmbledhtas, Dhoma gjykon se do të ishte me vlerë që në kuadrin e vazhdimit të reformës administrative të punohej për rritjen e autonomisë vendore. Rruga e federalizmit dhe deçentralizimit të shpie vetiu tek parimi i zhvillimit të territorit. Nga ana tjetër, edhe pse pa prirjen për të ulur rëndesën fiskale, Qeveria i jep një dorë të mirë sipërmarrjes duke nxitur bashkitë drejt zhvillimit ekonomik të territorit të tyre, si dhe të një mjedisi më të mirë biznesi.

Në fakt, ligji Nr. 68/2017, “Për financat e vetëqeverisjes vendore”, i miratuar nga Kuvendi në prill të këtij viti, përcakton qartë se njësitë e vetëqeverisjes vendore marrin nga qeverisja qendrore transferta të pakushtëzuara dhe të kushtëzuara dhe një pjesë nga të ardhurat nga taksat kombëtare. Sipas nenit 25 të këtij ligji. taksat kombëtare që ndahen me njësitë e vetëqeverisjes vendore janë:

a) 97 për qind e të ardhurave nga taksa e kalimit të së drejtës së pronësisë për pasurinë e paluajtshme për individë, personat fizikë dhe juridikë;

b) 25 për qind e të ardhurave nga taksa vjetore për qarkullimin e mjeteve të përdorura;

c) 5 për qind e të ardhurave nga renta minerare, sipas përcaktimeve të bëra në ligjin për taksat kombëtare;

ç) 2 për qind e të ardhurave nga tatimi mbi të ardhurat personale.

Pra, asnjë përfitim nga nga tatim fitimi apo ndonjë taksë tjetër kombëtare!

E njëjta gjë ndodh me transfertat e pakushtëzuara: Në ndarjen e transfertës së pakushtëzuar për bashkitë, formula ndjek, por nuk kufizohet në kriteret e mëposhtme:

a) popullsia rezidente, e cila është produkt i Census-it më të fundit, të korrektuar me popullsinë sipas Regjistrit të Gjendjes Civile, sipas një koeficienti të publikuar në anekset e ligjit të buxhetit vjetor. Sipas këtij kriteri shpërndahen deri në 80 për qind e transfertës për bashkitë;

b) dendësia e popullsisë, që reflekton diferencat në kostot e ofrimit të shërbimeve ndërmjet njësive të vetëqeverisjes vendore. Sipas këtij kriteri shpërndahen deri në 15 për qind e transfertës së pakushtëzuar për bashkitë;

c) numri i nxënësve në arsimin parauniversitar. Sipas këtij kriteri shpërndahen jo më pak se 5 për qind të transfertës së pakushtëzuar për bashkitë.

Pra, edhe për këto të ardhura të Bashkisë nuk merret fare në konsideratë kontributi i madh apo jo në buxhetin e shtetit i bizneseve operuese në territorin e saj.

Duke e konsideruar Buxhetin e Shtetit kryesisht si krijesë të kontributeve të biznesit dhe si meritë të Bashkive që kanë ngritur një ambient të favorshëm për lulëzimin e tyre, gjykojmë se Bashkitë duhet të shpërblehen sipas principit të “zhvillimit të territorit”. Meqë ky parim lidhet me federalizmin dhe deçentralizimin fiskal dhe nuk është më gjë e re për botën, kemi të drejtë të presim që të zbatohet edhe në vendin tonë. Aq më mirë që ky parim gjallëron pushtetet vendore duke kultivuar meritën dhe jo pritjen nga “dhuratat” e Qeverisë!